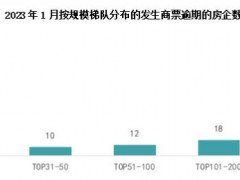

分享给好友

分享给好友6月,全国300城经营性土地成交量迎来环比回升,总成交建筑面积11955万平方米,环比上升45%,但同比降幅也有45%;由于本月核心城市成交占比上升,单价回升至4230元/平方米,且溢价率小幅上升至4.6%,同时流拍现象也有所缓解,重点监测城市的土地流拍率下降至9.2%,下降9.5%。截止6月末,新增货值百强门槛达到44.4亿元,环比上涨41%,但同比大降58%;投资金额、建面百强门槛分别为15.9亿和28.1万平方米,同比降幅为61%。

截止今年6月末:TOP10房企新增货值占百强总货值的49%,且十强房企内部分化明显,万科、华润、中海持续纳储的同时,而融创则暂未有土地入账;11-20强房企新增货值集中度保持在19%。就全口径销售TOP50企业而言,国央企投资金额占比达到73%,民企拿地金额占比仅有27%。

6月,销售TOP50房企单月拿地金额2022年首次突破千亿元,环比上涨105%。但整体来看,上半年的销售TOP50强房企投资力度仍处在低位,无论是从单月亦或是上半年拿地金额来看,仍较去年同期处于低位。其中6月单月拿地金额同比下降74%,1-6月拿地金额下降79%。

值得注意的是,尽管政策“暖风”不断,但市场目前并未出现实质性的逆转,且多数城市政策出台仍以“试探”为主,落地效果尚未达预期。且2022年大部分房企将迎来偿债高峰,资金面的吃紧也是阻碍房企投资复苏的重要因素。在保交付、保现金流之下,全年投资态度仍会维持谨慎。

粤公网安备 44030402000745号

粤公网安备 44030402000745号