分享给好友

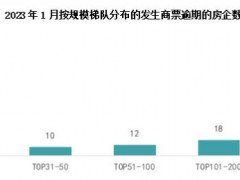

分享给好友继“金九”失约后,“银十”楼市亦惨淡收场。新房市场方面,40个典型城市10月成交面积同比下降32.4%,创下2013年以来最差“银十”。二手房市场方面,13个热点城市成交量环比下降26.9%,同比下降42.8%,成交总量基本回落至2014年10月的水平。易居研究院认为,若最后两个月信贷层面仍无明显放宽政策,房企间销售回款的“价格战”或将持续到年底,反倒会加剧市场观望情绪。预计年底40城新房单月成交面积可能跌破2000万平方米大关。

10月楼市成交房企业绩双双下滑,价格战或持续到年底

继“金九”失约后,“银十”楼市亦惨淡收场。新房市场方面,40个典型城市10月成交面积同比下降32.4%,创下2013年以来最差“银十”。二手房市场方面,13个热点城市成交量环比下降26.9%,同比下降42.8%,成交总量基本回落至2014年10月的水平。易居研究院认为,若最后两个月信贷层面仍无明显放宽政策,房企间销售回款的“价格战”或将持续到年底,反倒会加剧市场观望情绪。预计年底40城新房单月成交面积可能跌破2000万平方米大关。

继“金九”失约后,“银十”楼市亦惨淡收场。新房市场方面,40个典型城市10月成交面积同比下降32.4%,创下2013年以来最差“银十”。二手房市场方面,13个热点城市成交量环比下降26.9%,同比下降42.8%,成交总量基本回落至2014年10月的水平。易居研究院认为,若最后两个月信贷层面仍无明显放宽政策,房企间销售回款的“价格战”或将持续到年底,反倒会加剧市场观望情绪。预计年底40城新房单月成交面积可能跌破2000万平方米大关。

粤公网安备 44030402000745号

粤公网安备 44030402000745号