分享给好友

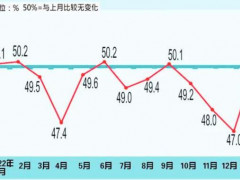

分享给好友由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数BHI 7月份全国建材家居景气指数(BHI)为105.20,环比下降1.95点,同比上升5.36点。全国规模以上建材家居卖场7月销售额为1031.8亿元,环比下降3.37%,同比上升11.54%。1-7月累计销售额为6485.0亿元,同比上升9.82%。而这已是连续第三个月走低。

楼市降温波及家居建材业,家居建材市场淡季更走低

房地产的冷热晴暖投射到建材市场上。近日调查了多位建材商和装修业者,夏季原本就是淡季,而如今楼市降温波及家居建材业,家居建材淡季更走低。BHI为全 国建材家居景气指数的简称。是由商务部流通业发展司、中国建筑材料流通协会共同发布的一个建材家居终端卖场的景气度指数。BHI反映了建材家居装饰装修材 料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。家居卖场严重过剩未见减弱

中国建材流通协会常务副会长秦占学表示,7月本就是建材家居市场淡季,受高温多雨天气及南方部分地区洪涝灾害的影响,本月BHI再次下降。据国家统计局数据显示,7月房地产开发景气指数为94.01,比6月份回落0.39点。1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。其中,商品房销售额57569亿元,增长39.8%,增速回落2.3个百分点。且近两个月房价涨幅也有所放缓,分化比较明显。7月房地产市场量价增速的双双回落,直接影响本月全国建材家居市场走势,BHI再走低属情理之中。

据秦占学分析,从各分指数来看,“就业率指数”与去年当月同比增幅最大,达40.56点。可见当前建材家居行业就业形势稳定,与去年相比市场是整体回暖的。但同比降幅最大的分指数为“经理人信心指数”,可见与去年相比,建材家居企业危机意识仍在增强,一是受当前整体经济环境影响,据国家统计局与中国物流与采购联合会发布的数据显示,2016年7月份,中国制造业采购经理指数PMI为49.9%,比上月下降0.1个百分点,时隔4个月,PMI重回荣枯线下方。表明当前经济运行仍存在下行压力,国民经济仍处于筑底企稳过程;二是近年来,全国建材家居市场也正处于转型升级的阵痛之中,市场分化日益加剧,竞争愈演愈烈;三是建材家居卖场严重过剩状态未见减弱,还有一些卖场仍在逆势而上,使“商能”愈加过剩。

三份之一的中小家居卖场将退出市场

如今,中国家居卖场面临着严重同质化、效率低下体验差、受互联网冲击信心不足等困境,再加上搞活动、打折、抽奖等促销效果越来越差。业内人士断言,未来,至少1/3的中小家居卖场会退出市场;再加上品牌独立店、大型家居Mall的逐渐风靡,两种完全不同的业态,均正面袭击传统家居卖场。

业内统计,从2005年到2013年,整个卖场的租金平均涨了2.7倍,家具经销商的成本平均增长了3倍,高企的成本为家居卖场的进场商家带来很大的压力,而这些成本压力最终都会转嫁到消费者身上。

某家具企业相关负责人告诉记者,“老板们都在想,家具是大件商品,需要现场体验,但很多老板基本都忽略了另外一个事实,正因为家具是大件商品,它也需要更大的展示场地,因此也将承担更大的租金成本”。租金成本上涨的结果就是导致消费者要花2倍甚至3倍的价格购买家具。

业内认为,互联网去中间化,让厂商直达客户是大势所趋,家具行业也不能例外。然而,“互联网给家居行业带来非常大的变化。作为老牌企业,做互联网时常常会遇到不少困惑,因为原来他们的渠道健全,经销商的队伍完整,但转型互联网电商时,往往会遭到经销商的反对,因为经销商要承担很大的风险和成本。”业内人士认为,家居建材工业革命的较大成功就是建立起专业分销体系。由于家具建材产品属于高度集成产品,就意味着它必须依靠专业化的分工来实现利润的最大化,这无疑和电商的本质是形成冲突的。

除此之外,家居独立店对传统大卖场的“蚕食”也愈演愈烈。最初的时候,卖场的看点就是提供专业的家居买卖的场所,后来又演化为一站式家居建材购物平台。现在所说的独立店,在大卖场出现前,其实就是前店后厂的模式。卖场的出现给商家提供统一管理、统一的服务,最重要的是承担了吸引流量的角色。而随着消费者群体的转变,家居卖场的这种优势正在逐渐削减。消费者对卖场整体的设计、空间氛围的打造要求都在提高;此外,消费者对购物体验的要求也越来越多样化,除了家居,他们还希望在这里享受到其他的购物体验。因此,独立店大受欢迎也更加衬托出传统家居卖场的日子“不好过”。

粤公网安备 44030402000745号

粤公网安备 44030402000745号